Uygulama Atölyesi Açılıyor !

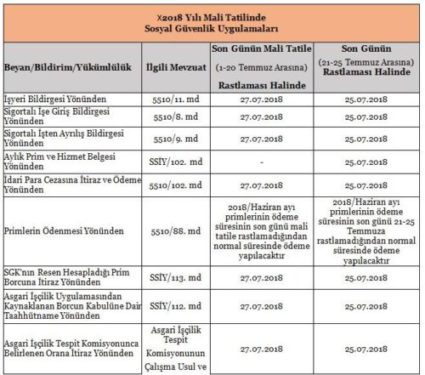

5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun’un 1. maddesi uyarınca 2018 yılında 03.07.2018 – 20.07.2018 dönemi mali tatildir.

5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun’un 2’nci maddesinde de mali tatil kapsamında çalışma hayatı ve sosyal güvenlik mevzuatı ile ilgili beyan bildirim ve ödemelerle ilgili hususlar açıklanmıştır.

Yasal düzenleme gereği,

– Son günü mali tatile rastlayan kapsamdaki kanuni ve idari süreler, mali tatilin son gününü izleyen tarihten itibaren yedi gün uzamaktadır.

– Mali tatilin sona erdiği günü izleyen beş gün içinde biten kanuni ve idari süreler, tatilin son gününü izleyen tarihten itibaren beşinci günün mesai saati bitiminde sona ermektedir.

Bu çerçevede, mali tatili takip eden beş güne rastlayan bazı yükümlülükler için süre 25.07.2018

Çarşamba gününe uzamaktadır.

Buna göre, 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun’a göre, 2018 yılı mali tatilinde sosyal güvenlik ile ilgili kapsama giren beyan, bildirim ve yükümlülüklerin aşağıda belirtilen tarihlerde yerine getirilmesi halinde yasal süresi içinde yapılmış sayılacaktır.

02.07.2018 tarih ve 30466 sayılı Resmi Gazete’de Gümrük ve Ticaret Bakanlığı tarafından Kooperatiflerin Kuruluş Ve Ana sözleşme Değişiklik İşlemleri İle Kurucu Ortak Sayıları Ve Çalışma Bölgelerinin Belirlenmesi Hakkında Tebliğ yayımlanmıştır.

1.Kooperatiflerin kuruluş işlemleri:

Kooperatiflerin kuruluşunda izin işlemleri Kooperatifçilik Genel Müdürlüğü tarafından yürütülür. Bu yetki Bakanlıkça belirlenen usul ve esaslar dâhilinde İl Müdürlüklerince de kullanılabilir.

1.1.Kuruluş izin işlemleri

Kuruluş izin başvuruları esnasında istenilecek gerekli bilgi, belge ve dilekçe örnekleri Genel Müdürlük internet sitesinde yayımlanır.

Kooperatif kuruluş izni almak için sırasıyla;

a) Kooperatif anasözleşmesi Merkezi Sicil Kayıt Sisteminde (MERSİS) düzenlenerek bu sistem üzerinden ticaret sicili müdürlüğüne gönderilir.

b) Bakanlıkça belirlenen sayıda anasözleşme ticaret sicili müdürlüğünde yetkilendirilmiş personel huzurunda kurucu ortaklarca imzalanır.

c) Kuruluş talebini içeren bir dilekçe ekinde anasözleşme ve gerekli diğer belgeler ile izin merciine başvurulur.

(3) İzin mercii, gerekli gördüğü hallerde ilgili kamu kurum ve kuruluşları ile özel hukuk tüzel kişilerinden bilgi, belge ve görüş isteyebilir.

1.2. Düzeltme beyanı

Anasözleşmenin ticaret sicili müdürlüğünde yetkilendirilmiş personel huzurunda imzalanması ve mühürlenmesinden sonra anasözleşmede değişiklik yapılmasının istenilmesi halinde, kurucularca izin merciine ana sözleşme nüshası adedince düzeltme beyanı verilir.

Kuruluşun usulüne uygun olarak tamamlanmasını teminen izin merciince düzeltme istenilmesi halinde düzeltme beyanı, anasözleşmenin “ilk yönetim kurulu” başlıklı maddesinde adı geçenlerin çoğunluğu tarafından ticaret sicili müdürlüğünde yetkilendirilmiş personel huzurunda imzalanır.

2.Anasözleşme değişikliği izin işlemleriKooperatiflerde anasözleşme değişiklikleri kuruluştaki usul ve esaslara tabidir. Buna göre anasözleşme değişikliği izin işlemleri Kooperatifçilik Genel Müdürlüğü tarafından yürütülür. Bu yetki Bakanlıkça belirlenen usul ve esaslar dâhilinde İl Müdürlüklerince de kullanılabilir.

Anasözleşme değişiklik başvurusunda istenilecek gerekli bilgi, belge ve dilekçe örnekleri Kooperatifçilik Genel Müdürlüğü internet sitesinde yayımlanır.

Anasözleşme değişiklik izni talep edilmesi halinde sırasıyla;

a) Yönetim kurulunca, anasözleşmenin tamamının veya bazı maddelerinin değiştirilmesi talebine ilişkin gerekçeli karar alınır. Bazı maddelerin değiştirilmesinin talep edildiği durumlarda bu maddelerin numaraları yönetim kurulu kararında açıkça belirtilir.

b) İzin talebini içeren bir dilekçe ekinde değişiklik kararının sureti ve gerekli diğer belgeler ile izin merciine başvurulur.

3. Tescil ve ilân

Kuruluş izin işlemi tamamlandıktan sonra ticaret sicili müdürlüğünde kooperatifin kuruluşu Kanunun 3 üncü maddesine göre tescil ettirilerek bu maddede belirtilen hususlar Türkiye Ticaret Sicili Gazetesinde ilan ettirilir.

Anasözleşme değişikliği izin işlemi tamamlandıktan sonra izin verilen değişiklikler kooperatif genel kurulunda görüşülür. Genel kurulca kabul edilen değişiklikler ticaret sicili müdürlüğünde tescil ettirilir.

Anasözleşmenin bazı maddelerinin değiştirilmesi halinde yapılan değişiklikler arasında Kanunun 3(*) üncü maddesinde belirtilen hususlar varsa ilan ettirilir. Anasözleşmenin bütünüyle değiştirildiği durumlarda ise ilan Kooperatiflerin Kuruluş Ve Anasözleşme Değişiklik İşlemleri İle Kurucu Ortak Sayıları Ve Çalışma Bölgelerinin Belirlenmesi Hakkında Tebliğ’in 8 maddesinin birinci fıkrası hükmüne göre yapılır.(Kooperatiflerin Kuruluş Ve Anasözleşme Değişiklik İşlemleri İle Kurucu Ortak Sayıları Ve Çalışma Bölgelerinin Belirlenmesi Hakkında Tebliğ’in 8 maddesinin birinci fıkrası : (1) Kuruluş izin işlemi tamamlandıktan sonra ticaret sicili müdürlüğünde kooperatifin kuruluşu Kanunun 3 üncü maddesine göre tescil ettirilerek bu maddede belirtilen hususlar Türkiye Ticaret Sicili Gazetesinde ilan ettirilir.)

(*)1163 sayılı Kooperatifler Kanununun 3. Maddesi

C) İzin verme, tescil ve ilan:

Madde 3 – Ana sözleşme, Ticaret Bakanlığına verilir. Bakanlığın kuruluşa izin vermesi halinde, kooperatif merkezinin bulunduğu yer ticaret siciline tescil ve ilan olunur. Tescil ve ilan olunacak hususlar şunlardır:

1. Ana sözleşme tarihi,

2. Kooperatifin amacı, konusu ve varsa süresi,

3. Kooperatifin unvanı ve merkezi,

4. Kooperatifin sermayesi ve bunun nakdi kısmına karşılık olarak ödenen en az miktar ve her ortaklık payının değeri,

5. Ortaklık payı belgelerinin ada yazılı olduğu,

6. Ayni sermaye ve devralınan akçalı kıymetlerle işletmelerin neden ibaret oldukları ve bunlara biçilen değerler,

7. Kooperatifin ne suretle temsil olunacağı ve denetleneceği,

8. Yönetim Kurulu üyeleriyle kooperatifi temsile yetkili kimselerin ad ve soyadları,

9. Kooperatifin yapacağı ilanların şekli ve anasözleşmede de bu hususta bir hüküm varsa yönetim kurulu kararlarının pay sahiplerine ne suretle bildirileceği,

10. Kooperatifin şubeleri: Kooperatifler, lüzum gördükleri takdirde memleket içinde ve dışında şubeler açabilirler. Şubeler, merkezin sicil kaydına atıf yapılmak suretiyle bulundukları yer ticaret siciline tescil olunurlar.

Ticaret Bakanlığı, ana sözleşmelerin, kanunun ihtiyari hükümlerinden ayrıldığını ileri sürerek kooperatifleri kuruluşuna izin vermekten kaçınamaz.

Anasözleşmenin değişiklikleri de kuruluştaki usullere bağlıdır.

Bağımsız denetimin ve bağımsız denetçilerin farklı bir bakış açısı ile yeniden oluşturulması, yasal bir statü kazanması ve mesleğin ilke ve esaslarının oluşması, yeni Ticaret Kanunu’nun 01.07.2012 tarihinde yayınlanması ve “Kamu Gözetim ve Denetim Standartları”nın oluşturulması süreci ile başlamış bulunmaktadır. Yapılan yasal düzenlemelere göre meslekte belirli bir hizmet süresini dolduran SMMM’ler ile YMM’lere geçiş döneminde sınavsız olarak bağımsız denetçi olma hakkı verilmiştir.

Özel hükümler saklı kalmak üzere, geçiş döneminden sonra nasıl bağımsız denetçi olunabileceği ise yine ilgili mevzuat hükümleri ile belirtilmiştir. Buna göre bağımsız denetçi olabilmenin yolu her şeyden önce 3568 sayılı Meslek Kanunu’na göre meslek mensubu olmak yani SMMM veya YMM olmaktır. Bağımsız denetçi olmak isteyen kişi önce staj giriş sınavını kazanacak, 3 yıl stajını yapacak daha sonra açılan SMMM sınavlarına girip başarılı olacak ve SMMM ruhsatını alacaktır. Söz konusu kişi daha sonra Kamu Gözeteim Kurumu (KGK) tarafından düzenlenen Bağımsız Denetçi sınavlarına katılacak ve sınavlarda başarılı olması halinde bağımsız denetçi unvanını alarak mesleği icra edebilecektir.

Yani bağımsız denetçi olabilmenin ön şartı 3568 sayılı Kanun hükümlerine göre meslek mensubu (SMMM veya YMM) olabilmektir. KGK tarafından açılan bağımsız denetçi sınavlarına şartları taşıyan adaylar girseler ve başarılı olsalar dahi, SMMM sınavlarına girip başarılı olmadıkları sürece bağımsız denetçi olamamaktadırlar.

Bu doğrultuda bağımsız denetçilik aslında SMMM veya YMM’lerin uzmanlaştıkları farklı bir ihtisas dalı veya mesleğin devamı ancak daha farklı bir şekilde icra edilmesi olarak karşımıza çıkmaktadır. Yani esasında bağımsız denetçi olabilmenin ön şartı meslek mensubu olabilmektir. Meslek mensubu olmaksızın bağımsız denetçi olmak ve mesleği icra etmek mümkün değildir.

Bağımsız denetçilik mesleğinin diğer bir özelliği ise mesleğin icrası ve sürekliliği açısından mesleği eğitime tabi tutulmak zorunda olmalarıdır. 04.11.2017 tarihinde yayınlanan “ Bağımsız Denetçiler İçin Sürekli Eğitim Tebliği” ile bağımsız denetçilerin etik kurallara uygun ve yüksek kalitede bağımsız denetim hizmeti sunabilmeleri amacıyla, mesleki bilgi ve becerilerinin ihtiyaç duyulan seviyede tutulmasına ve geliştirilmesine yönelik usul ve esaslar belirlenerek düzenlenmiştir. Buna göre bağımsız denetçilerin alacakları eğitimin periyotları, konuları ve ders saati ve eğitimin süreleri belirlenmiştir. Yani bağımsız denetçiler düzenli olarak bu eğitimlere katılıp başarılı olamazlarsa mesleği icra edememektedirler. Bu sürekli eğitim zorunluluğu sadece bağımsız denetçiler için var olup, asıl meslek mensubu olan SMMM’ler veya YMM’ler için zorunlu değildir.

Sürekli eğitimin, mevzuatı sıklıkla güncellenen ve buna göre mevzuat hükümlerini takip etmek zorunda olan meslekler için uygulanması akılcı bir uygulama olarak kabul edilebilir. Ancak mesleğin bir bütün olarak değerlendirilmesi halinde, sadece bağımsız denetçilerin sürekli eğitime tabi tutulup asıl meslek mensupları olan SMMM ve YMM’lerin tutulmamasını anlamak ve anlamlandırmak zor olmaktadır. Yani bağımsız denetçiler için mevzuat hükümleri sürekli değişiyor ve bağımsız denetçilerin buna uygun olarak kendilerini yetiştirmeleri gerekiyor da meslek mensupları için mevzuat hükümleri değişmiyor mu? Ya da değişiyor olmasına rağmen meslek mensupları eğitim almadan bu süreci tamamlayabiliyor da, bağımsız denetçiler tamamlayamıyorlar mı? Gibi sorular aklımızdan geçiyordu.

Biz bu düşünceler içerisinde iken 23 Haziran 2018 tarihli Resmi Gazete’de yayımlanan yönetmelik ile meslek mensupları yani SMMM’ler ve YMM’ler içinde sürekli eğitim zorunluluğu getirilmiş bulunmaktadır.

Ülkemizin belli kaynakları var. Bu kaynakların bir bölümü tüketiliyor. İmkân ölçüsünde dış kaynak borcu, ana para ve faizin düzenli ödenmesi için kullanılıyor. Burada önemli bir nokta vardır. Borç verenler, borcun düzenli ödenmesini isterler. Borç eğer üretken bir yatırım için kullanılmışsa kendini öder. Örnek olarak, 1 milyon euroluk bir deniz yatı alınmış olsun, hiçbir getirisi yoktur. Halbuki 1 milyon euroluk bir dokuma tezgâhı satın alındığında hem borç ödenir hem de tezgâhı alan para kazanır.

Planlı dönemden bu yana önce Devlet Planlama Teşkilatı, sonra Kalkınma Bakanlığı ekonominin imkânlarını dikkate alarak, ekonominin dengesini kuruyor.

2018 yılı programında yer alan rakamlara göre, bizim yurt içi toplam kaynaklarımız 3.5 trilyon lira. Bunun 2.5 trilyon lirasını tüketiyoruz, 1 trilyon lirası yatırıma kalıyor. Bunun da 882 milyar lirası özel sektör tarafından yapılacak yatırımlar.

Ülke ekonomisi bakımından kamu ve özel sektör yatırımlarının dağılımı çok önemlidir. Ama, kamu artık doğrudan yatırım yapmadığı için özel sektör yatırımları çok önemlidir.

Toplam yatırımlardan özel sektör ne kadar pay alırsa ülke ekonomisinde büyüme, refah, istihdam artar.

Özel sektör yatırımlarından aldığı pay 33.5. Bu yazının içindeki tabloyu lütfen dikkatle inceleyiniz.

– 2007 yılında imalat sanayi yatırımları 41.4 pay almıştı.

– 2017 yılında imalat sanayi yatırımları 21.1 pay aldı.

2018 yılı programına göre imalat sanayi yatırımlarına 21.1 pay ayrılmış durumda. Buna karşılık, konut yatırımlarının toplamı 32.9

Hukuk Mahkemeleri Kanunu(HMK)’nın konumuza ilişkin 307. maddesinde feragat, davacının talep sonucundan kısmen veya tamamen vazgeçmesi olarak tanımlanmıştır. Bu müessesenin İdari Yargılama Usulü Kanununda düzenlenmek yerine HMK’a gönderme yapılması yerinde değildir.

Aslında davacının davasından feragat etme hakkı onun dava açma hakkının doğal bir uzantısıdır. Ancak idarenin yargısal denetiminin gerçekleştirildiği idari yargıda, özellikle dava konusu işlem hakkında bir karara varıldıktan sonra istinaf veya temyiz aşamasında veyahut işlem açıkça hukuka aykırı görülüp hakkında yürütmeyi durdurma kararı verildikten sonra davacıya davasından vazgeçme hakkının tanınması, yapılmış olan yargısal denetimin geçersiz sayılması sonucunu doğurur.

Bu nedenle idari yargıda davadan feragat, ancak idari yargılama hukukuyla bağdaştığı ölçüde ve özellikle de idari yargı da iptal davalarının objektifliği ve kamuya yönelik sonuçları dikkate alınarak uygulanabilir. İdari Yargıda iptal davası, kural olarak ilgililerin haklarını ve çıkarlarını korumanın yanı sıra hiç şüphesiz ki, yürütme ve idarenin hukuka uygun davranmasını gerçekleştirmeye yönelik kamusal düzeni korumayı da amaçlamaktadır. Bu nedenle, feragat müessesesinin özellikle kamu yararını ilgilendiren konularda yargıcın takdir ve değerlendirmesi çerçevesinde ele alınması ve kamu yararı ile bireysel yararlar bağdaştığı ölçüde feragat müessesesi kabul edilmelidir.

Bütün bu nedenlerle yargı anlayışında, idare ve vergi mahkemelerinin ve özellikle işlemde hukuka aykırılıklar saptayan yerel mahkeme kararının temyizi aşamasında Danıştay’ın feragati nazara almayarak davaya devam etmesi ve karara bağlaması gerektiği kabul edilmektedir.

Son dönemlerin modası ise, çıkarılan mali af kanunlarının, aftan yararlanmayı “davadan feragat” koşuluna bağlamasıdır. Bu gibi feragat hallerinde yargının eli-kolu bağlanmakta, feragat müessesesine idari yargılama ilkeleri ile yaklaşamamaktadır.

Öte yandan feragatin bir önemli sonucu da, feragat eden tarafın yargılama giderlerine katlanması ve bu kapsamda duruşmalı davalarda karşı taraf için “vekâlet ücreti” ödemeye mahkûm edilmesidir. Ancak af kanunu dolayısıyla feragat, kişinin haksızlığını kabul eden özgür iradesiyle değil, sağlanan mali olanaklardan yararlanma amacıyla zorunlu olarak yapılmaktadır. Bu nedenle konuya genel tebliğler bazında çözüm getirilmeye çalışıldığı da görülmektedir.

Aslında mali af kanunlarına “feragat” koşulunun konulması bence yanlıştır. Bu gibi hallerde af ve feragat, idari işlemin hukuksal denetimden kaçırılması sonucunu doğurmaktadır, içtihat oluşumuna da engel olmaktadır.

Bu nedenle mali af kanunlarında aftan yararlanmanın “davadan feragat” koşuluna bağlanması yerine, isteyenlere davalarına devam etme yolu açık tutulmalıdır. Ancak hem af, hem de dava yolunun kullanılması, davadan haksız çıkma halinde, aftan yararlanılarak ödenen tutarın %10’u kadar haksız çıkma zammı ödenmesi koşuluna bağlanabilir. Nitekim 60’lı yılların mali af kanunlarında bu yönde düzenlemeler mevcuttur.

Halen geçerliliğini sürdüren ve başvuru süresi işlemekte olan 7143 sayılı Kanun’la da, aftan veya güncel terimi ile yapılandırmadan yararlanma “feragat” koşuluna bağlanmıştır.

Yapılandırma başvurusu sırasında, ilgili formun doldurulması sırasında “feragat” konusunda da beyanda bulunulmaktadır.

Ancak yanlış başvuru veya yanlış formun doldurulması yahut daha sonra ödemelerin aksatılması dolayısıyla yapılandırmanın düşmesi gibi hallerde, daha önce faragat edilen dava yeniden canlanmamaktadır. Daha önceki af kanunu uygulamalarında, yapılandırmanın iptali veya düşmesi sebebiyle yargıya yapılan davayı canlandırmaya yönelik başvurular, feragatin kesin sonuç doğurması dolayısıyla yargı mercileri tarafından doğal olarak reddedilmiştir.

Bu nedenle yapılandırma başvurularında çok dikkatli davranmak gerekmektedir.

Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair 2018/11597 sayılı karar, 26 Mayıs 2018 tarihli ve 30432 sayılı Resmi Gazete ‘de yayımlandı.

Buna göre 01.01.2018 tarihinden itibaren uygulanacak yeni hadler şu şekilde,

– Aktif toplamı 35 milyon Türk Lirası,

– Yıllık net satış hasılatı 70 milyon Türk Lirası.

– Çalışan sayısı 175 kişi,

Bu üç ölçütten en az ikisini art arda iki hesap döneminde aşan şirketler, müteakip hesap döneminden itibaren bağımsız denetime tabi olacak.

EŞİK DEĞERİ AŞMAK YA DA AŞMAMAK…

Eşik değerleri aştığı için bağımsız denetime tabi şirket, art arda iki hesap döneminde üç ölçütten en az ikisine ait eşik değerlerin altında kaldığı ya da bir hesap döneminde bu ölçütlerden en az ikisine ait eşik değerlerin yüzde 20 veya daha fazla oranda altında kaldığı takdirde, müteakip hesap döneminden itibaren bağımsız denetim kapsamından çıkar.

Eşik değerlerin aşılıp aşılmadığının belirlenmesinde; aktif toplamı ve yıllık net satış hasılatı bakımından şirketin tabi olduğu mevzuat uyarınca hazırlanmış olan son iki yıla ait finansal tablolar, çalışan sayısı bakımından ise son iki yıla ait ortalama çalışan sayısı esas alınır.

Eşik değerlerin aşılıp aşılmadığının belirlenmesinde; şirketler bağlı ortaklık ve iştirakleriyle birlikte dikkate alınır. Bağlı ortaklıkları ve iştirakleri bulunan şirketlerde; aktif toplamı ve yıllık net satış hasılatı bakımından ana ortaklık ve bağlı ortaklığa ait finansal tablolarda yer alan kalemlerin toplamı (varsa grup içi işlemler yok edilir), çalışan sayısı bakımından ise ana ortaklık ve bağlı ortaklığın son iki yıla ait ortalama çalışan sayılarının toplamı dikkate alınır. İştirakler açısından, iştirake ait söz konusu kalemler şirketin iştirakteki hissesi oranında dikkate alınır.

Bağımsız Denetim Yaptırmamanın Sonuçları…

Türk Ticaret Kanunu’nun 397. maddesine göre; bağımsız denetime tabi olduğu halde denetimden geçmemiş finansal tablolar ile yönetim kurulunun yıllık faaliyet raporu düzenlenmemiş hükmündedir. Finansal tabloların düzenlenmemiş sayılması; mali tabloların genel kurul tarafından incelenmesi, tartışılması ve ibrasına engel olur.

Finansal tabloların düzenlenmemiş sayılması; bağımsız denetim yaptırmayan şirketlerin kâr dağıtamaması, sermaye artışı veya azaltımı yapamaması sonucunu doğurur. Fon sağlayan şirketler ( Kredi verenler vb. ) kredi kararını verebilmek için, firmanın bağımsız denetimden geçmiş mali tablolarını talep ederler. Bağımsız denetimden geçmiş mali tablolar verilmezse, kredi alınamaz. Ticaret sicil müdürlükleri, bağımsız denetim yaptırmayan şirketlere ilişkin hiçbir sicil işlemi yapmayacakları için; şirketler süresi biten imza sirkülerini bile yenileyemeyecekleri için, hukuken çalışamaz bir duruma da geleceklerdir.

Firmanın bağımsız denetime tabi olmasına karşın herhangi bir bağımsız denetçi ile anlaşılmamasından doğacak zararlardan yönetim kurulu sorumludur.

Seçilen denetçinin, bağımsız denetime tabi şirketlere ait internet siteleri üzerinden duyurulmaması durumunda, Türk Ticaret Kanunu’nun 562. maddesinin 12. bendi ve 1524. maddesi gereği, şirketin yönetim kurulu üyeleri adli para cezası ile cezalandırılırlar.

Ülkemizde ekonomik krizin etkisi ile şirketler çok yoğun kemer sıkma politikası uygulamaktadırlar. Devletin yapmış olduğu iş güvenliği ve bağımsız denetim zorunluluğu gibi uygulamaları hep maliyet artırıcı düzenlemeler olarak algılamaktadırlar. Bu yüzden, bu tür düzenlemelere gönüllü uyum değil, zorla uyum söz konusudur.

Yeni belirlenen hadler ile 6.500-7.000 şirketin daha bağımsız denetim kapsamına alındığı düşünüldüğünde; genel bir memnuniyetsizliğin olduğu muhakkaktır. Şirketler yeminli mali müşavirlik tam tasdik ücreti, bağımsız denetim ücreti ve belirli bir tutarın üzerinde dövizle borçlananlara ilişkin Merkez Bankası’na sunulacak raporlarla ilgili maliyetler nedeniyle oldukça dertlidirler.

İmalat ve bilişimin stratejik sektör olarak belirlendiği yeni nesil teşvik uygulamaları başladı. Bakanlar Kurulu kararıyla sözleşmeli personele verilecek doğum izinleri memurlarla aynı düzeye getirilirken, mevcut durumda ilk altı aylık sürede 1.5 saat olarak uygulanan süt izni 3 saate çıkarıldı. Hamile, engelli personele kendi onayları olmadıkça gece nöbeti yazılamayacak.

SÖZLEŞMELİ PERSONELE MÜJDE: Sözleşmeli personele ödenecek ücretin tespitinde sadece kurumunda aynı pozisyonda geçen hizmet sürelerinin esas alınması yerine bütün kamu kurumlarında aynı kadro veya pozisyon unvanlarında geçen hizmet sürelerinin dikkate alınması sağlandı. Sözleşmeli personele eşinin doğumu sebebiyle verilen 2 günlük izin süresi 10 güne, evlenme ve yakınlarının ölümü halinde verilen 3 günlük izin süresi 7 güne çıkarıldı. Sözleşmeli personelin evlat edinmesi durumunda 8 hafta izin kullanmasına olanak sağlanırken, bakmakla yükümlü olduğu yakınlarına refakat ihtiyacının ortaya çıkması halinde 3 aya kadar ücretli izin verilebilecek. Hamile ve engelli sözleşmeli personele gece nöbeti ve vardiyası görevi verilebilmesi ilgilinin isteğine bağlı hale getirildi.

GERÇEK ÜCRET ÜZERİNDEN DESTEK: İmalat ve bilişim sektöründe çalışanın aldığı 5 bin 412 lira brüt ücrete kadar azami 2 bin151 lira prim ve vergi desteği verilecek.

BİLİŞİM SEKTÖRÜ İŞYERLERİ: İlave istihdam desteğinden bilgisayar oyunlarının yayımlanması, telekomünikasyon faaliyetleri, web portallarına ilişkin işyerleri yararlanacak. Bilişim ve imalat dışındaki diğer sektörlerde ise asgari ücret üzerinden 883 lira vergi ve prim desteği sağlanacak.

BİR SENDEN BİR BENDEN: İmalat sektöründe faaliyet gösteren küçük işletmelere yönelik hayata geçirilecek “Bir Senden Bir Benden Teşvik”i uygulamasıyla ilave istihdam sağlamaları şartıyla prim, vergi ve ücret desteği verilecek. İmalat sektöründe 1-3 işçi çalıştıran işverenlerin, 2018 yılında ilave olarak işe aldıkları işçilerin iki ayda bir ücret, prim ve vergileri devlet tarafından karşılanacak.

Bilgi yönetimi uygulamalarının şirketin ilk dönemlerinden itibaren hayata geçirilmesinin şirkete maddi ve manevi olarak önemli getirileri bulunmakta.

Bilgi yönetimi deyince, aklınızda ne canlanıyor?

Bilgi sistemleri yönetimi,bilgi işlem veya müşteri ilişkileri yönetimi.

Yani firmaların var olan veya potansiyel müşterileri ile kurdukları ilişkiyi en verimli, en etkin ve sonuçta en karlı hale getirmek için kullandıkları yöntemler bütünüdür.

Eğer tüm bunları bütünsel bir düzeyde görebiliyorsanız, bilgi yönetimi kavramı size uzak değil demektir. Büyük resme baktığınızda bilgi yönetimi kurumların yeni bilgi yaratmak, bilgiyi yakalamak ve kurum içinde paylaşmayı içine alan tüm stratejileri barındırır. Şirketlerin bir alanda “en iyi pratik” gösterilmeleri genellikle her yönüyle birbirini tamamlayan bir sistemin su yüzüne çıkan başarılı sonucudur.

Şirket içinde bilgi paylaşımının önünde ne gibi engeller var?

Öncelikle, KOBİ’ler kısa dönemde bilgi yönetimin yararlarını göremiyorlar. Birçok küçük ölçekli fi rma müşteri geribildirimi ve bu geribildirimlerin ürün ve hizmetlere yansıtılmasının geri dönüşünü görmenin oldukça zor olduğunu düşünüyor. Ayrıca, KOBİ patronları bilgi yönetimini günlük operasyonlarına CV veri bankası oluşturmak, tedarikçilerle iletişim kurmak, data analitik araçları kullanmak olarak yansıtabilir. Üçüncü olarak da, pek tabii ki bilginin önemli bir değer olduğu ve merkezde paylaşılmadan tutulmasının yönetime kontrol ve güç getireceği inancıdır.

7143 sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun’un 6’ncı maddesi hükmü ile gelir ve kurumlar vergisi mükelleflerine (adi, kollektif ve adi komandit şirketler dahil) işletmelerinde mevcut olduğu halde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşları yasal kayıtlarına intikal ettirmek suretiyle, kayıtlarını fiili duruma uygun hale getirmelerine imkan sağlanmıştır. Ayrıca, işletmelerinde mevcut olduğu halde kayıtlarında yer almayan ve özel tüketim vergisi konusuna giren malların 7143 sayılı Kanun kapsamında beyan edilmesi halinde; bu malların alış belgeleri ibraz edilemediğinden bahisle, 4760 sayılı özel tüketim vergisi Kanunu’nun 4’üncü maddesinin (3) numaralı fıkrası hükmü uyarınca, Özel Tüketim Vergisi yönünden inceleme ve tarhiyat yapılmaması için düzenleme yapılmıştır.

Stok affından, bütün gelir ve kurumlar vergisi mükellefleri yararlanabilecektir.

VERGİLENDİRME VE ÖDEME NASIL YAPILACAKTIR?

Kayıtsız stok bildiren mükellefler, bu mallarını satmaları halinde; defterlere kaydedilecek satış bedeli, kayıtlı değerinden düşük olamayacaktır. Gerçek satış bedelinin kayda alınan bedelden düşük olması halinde, kazancın tespitinde kayıtlı bedel dikkate alınacaktır.